分割譲渡方式2.0とは ― 社内承継における「資金と株価の壁」をどう乗り越えるか ―

社内承継(従業員承継)を検討する中で、

多くの企業が直面するのが

「資金」と「株価」の問題です。

この課題が整理されない限り、

承継そのものが進まないケースも少なくありません。

分割譲渡方式2.0の概要

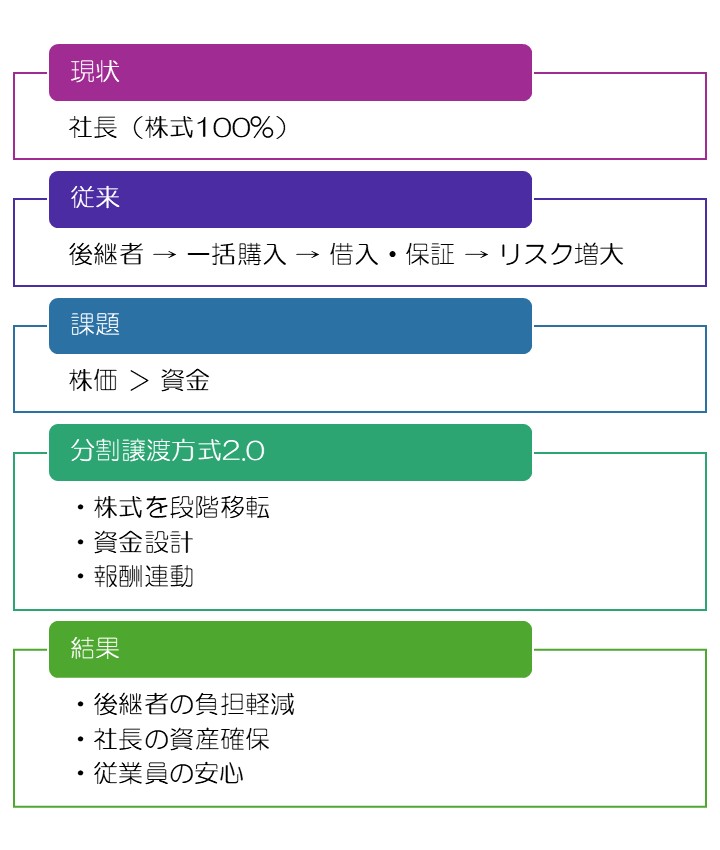

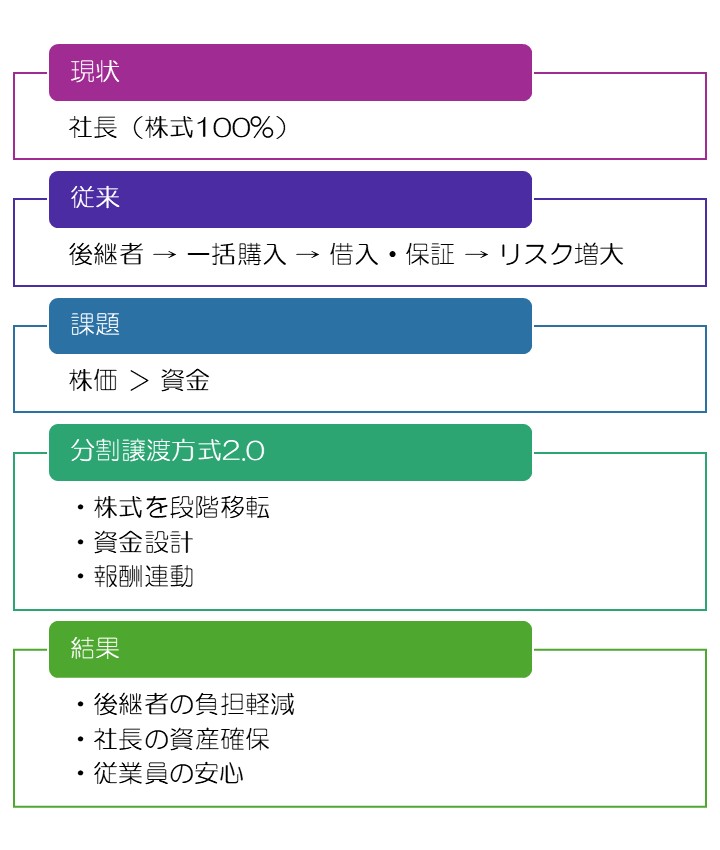

分割譲渡方式2.0とは、

社内承継における株式移転を「一度に行う」のではなく、

段階的な設計によって進める方法です。

しかも、社長交代の前から株式移転を開始し、

議決権を含む様々な課題をクリアしていく方法です。

従来のように、

後継者が一括で株式を取得するのではなく、

・株式の段階的な移転

・報酬設計との連動

・資金負担の平準化

といった形で、無理のない承継を実現することを目的としています。

なぜ必要か

社内承継においては、

・株価が高く後継者が購入できない

・贈与でも税負担が大きい

・どの方法も現実的ではない

といった状況が生じやすくなります。

分割譲渡方式2.0は、

こうした状態に対して

「方法を選ぶ」のではなく

「構造を設計する」

という発想から組み立てられています。

図解

効果

この方法を用いることで、

・後継者の資金負担を抑える

・株式移転のリスクを分散する

・社長の資産確保を可能にする

・従業員や取引先の不安を軽減する

といった効果が期待できます。

■ なぜこの方法で成立するのか

分割譲渡方式2.0は、

単に株式を分割するという手法ではなく、

・報酬設計

・資金の流れ

・議決権のコントロール

といった複数の要素を組み合わせて設計されるものです。

そのため、

「分割するから成立する」のではなく、

全体を一体として設計することで、

初めて無理のない承継が実現します。

導入事例

【 物流会社A社 】

■ 当初の状況

後継候補となる役員は存在していたものの、

自社株の評価額が高く、

一括での株式取得は現実的ではない状態でした。

■ 課題

・後継者の資金調達が困難

・株価の高さによる負担

・承継後の経営安定性への不安

■ 設計

・株式の段階的移転

・報酬設計との連動

・議決権の整理

■ 結果

・後継者の負担を抑えた形で承継

・社長の資産確保

・社内外の不安を抑えた移行

重要な視点

重要なのは、

この方式そのものではなく、

「設計によって実現する」という点です。

社内承継は、

単一の解決策で成立するものではなく、

個別状況に応じた設計によって初めて機能します。

以下に当てはまる場合、

すでに社内承継が現実的な段階に入っている可能性があります

・後継候補が社内にいる

・業績が安定している

・株価が一定以上ある

このような場合、

「進めるかどうか」ではなく

「どの形が最も無理がないか」を整理することが重要です