「資金と株価の壁を突破」社内承継(従業員承継)の完全解説

【 社内承継(従業員承継)の最大の課題は”資金<株価” 】

近年、事業承継の方法として社内承継(従業員承継)の割合が急速に高まっています。

それに伴い、

「自社の株価が高くて後継者が買い取るための資金を確保できない」

「自社株式をどうやって後継者に譲ればいいかわからない」

といったオーナー社長のお悩みを聞くことが増えています。

社内承継(従業員承継)の最大の課題はズバリ、 “後継者が確保できる資金が自社の株価よりも小さい“ ことです。

この課題を解決して社内承継(従業員承継)を円滑に進めるためには、資金計画を含めた早めの制度設計の準備が不可欠になります。

このサイトでは、社内承継(従業員承継)を検討する中小企業のオーナー社長の悩み、資金と株価の壁を突破するための方法をご紹介しています。

まずは、「今なぜ社内承継(従業員承継)が選ばれているのか」というところから見てみましょう!

今なぜ社内承継(従業員承継)が選ばれているのか

【 社内承継(従業員承継)= 事業承継後の従業員のため 】

かつては事業承継の多くが親族内で行われていましたが、近年はオーナー社長の親族が自社内で働いていないケースも多いことから社内承継(従業員承継)の割合が急速に高まっています。

(出典:中小企業庁「令和7年 中小企業の成長経営の実現に向けた研究会 配布資料」)

たとえ自社内に親族がいなくても今働いている従業員のためには、現場をよく知る社内の後継者に会社を引き継いで存続させたいというオーナー社長の強い気持ちがあらわれているのだと思います。

後継者の資金不足の問題からM&Aによる自社の売却も選択肢には入るものの、やはり事業承継後の自社役員や従業員のためにはできることならばM&Aはさけたいという本音も聞こえてきます。

実のところM&Aで売却後に従業員の処遇が大きく変わるようなケースはほとんど見られませんが、これはあくまで目に見えるところでの話であり、目に見えない部分、企業文化や経営方針が変わることはさけられず従業員の不安をなくすことはできません。

こういったことから社内承継(従業員承継)を選択するオーナー社長が増えているのですが、「社内承継(従業員承継)とは」具体的にどういったものなのでしょうか?

社内承継(従業員承継)とは

【社内の後継者に一つまたは二つのバトンを引き渡すこと 】

日本の中小企業に占めるオーナー社長の割合は約72%(出典:中小企業庁、2018年版「中小企業白書」第1部第4章: 中小企業の経営の在り方)であることから、多くの場合社内承継(従業員承継)では会社の経営(=業務執行権)と所有(=自社株式)という2つのバトンをどうするか決める必要があります。

すなわち社内承継(従業員承継)とは、会社の経営と所有を社内の後継者に引き渡すこと、または会社の経営のみ社内の後継者に引き渡すことのいずれかになります。

では、「会社を引き渡す際の注意点」にはどのようなものがあるのでしょうか?

会社を引き渡す際の注意点

【 株主の構成に注意 】

会社の経営を引き渡すということは一般的な株式会社では後継者を代表取締役として選任することをさします。

代表取締役を選任するためには、取締役会設置会社であれば取締役会の決議、取締役会非設置会社であれば定款の記載、株主総会の決議または取締役の互選で決定される必要があります。

また、所有を引き渡すためには自社株式を引き渡す必要があります。

会社の経営、所有いずれを引き渡す場合においても自社株式が複数の株主に分散しているケースや一部設立が古い会社における名義株が存在するケースには注意が必要です。

早めに株主間で話し合いを進めて分散した株式を集約したり、後継者を選任するための意見を取りまとめたりする必要があります。

それでは次に、最大の課題となる「資金の種類」についてみてみましょう。

資金の種類

【 購入資金か納税資金 】

オーナー社長が持っている自社株式を引き渡す方法は後継者からお金を受け取って引き渡すか、後継者にタダで引き渡すかのいずれかです。

後継者からお金を受け取って引き渡す場合は、引き渡す自社株式の代金を後継者がオーナー社長に支払います。

自社株式をタダで引き渡す場合は、オーナー社長からの贈与となり後継者は贈与税を払う必要がでてきます。

つまり、お金の種類を分類すると後継者が自社株式を購入する場合の”購入資金”と後継者がタダで譲り受ける場合の贈与税の”納税資金”となります。

いずれの場合においても、購入代金または納税額を決定するために自社株式を評価する必要がでてきます。

ここで注意が必要なのが自社株式の価値は資本金の額ではないということです。

仮に資本金を1,000万円として株式を100%引き継ぐとしても購入代金や贈与資産が1,000万円になる訳ではありません。

会社所有の不動産の価値が購入時よりも大幅に上昇していたり、黒字経営が何年も続いていて利益が積み上がっていたりすると評価額は1,000万円よりもはるかに大きくなります。

実は、社内承継(従業員承継)を検討する企業においては圧倒的に資本金の額よりも評価額が大きいことの方が多く、評価額が資本金の10倍、20倍ということはざらにあります。

そのために後継者が用意しなければいけない自社株式の購入資金や贈与税の納税資金が大きくなってしまうのです。

それでは、「自社株式の評価に影響を与えるもの」は何でしょうか?

自社株式の評価に影響を与えるもの

【 会社の規模、業種、資産額、負債額、配当額、利益額など 】

自社株式の評価には様々な考え方がありますが、社内承継(従業員承継)で注意しなければいけないのは贈与税の観点です。

オーナー社長が持っている自社株式は社内の後継者にタダで譲る場合はもちろんのこと、後継者からお金を受け取って売却する場合も贈与税を決める際の評価額よりも安く後継者に売却すれば差額分は贈与になりますので後継者には納税義務が生じます。

贈与税を決める際の自社株式の評価方法は基本的に相続の場合と同じで個別に計算方法が変わります。

相続・贈与において自社株式(非上場株式)の評価に影響を与えるものは、会社の規模や業種、資産額、負債額、配当額、利益額などになります。

そして、状況によっては自社株式の評価をいくらか引き下げたいという場合もあるかとは思います。

自社の株価を引き下げるために役員退職金の支払いや設備投資によって資産額や利益額を減少させることなどが行われますが、利益の先送りにとどまらないよう気をつけて行う必要があります。

それでは、「自社株式を引き渡す主なパターン」にはどのようなものがあるでしょうか?

自社株式を引き渡す主なパターン

- オーナー社長の自社株式を後継者に売却する

- オーナー社長の自社株式を後継者にタタで譲る

- オーナー社長が自社株式を持ち続ける

一つ目はオーナー社長が自社株式を後継者に売却するパターンです。

この場合、後継者が自社株式の購入資金を確保する必要があります。

二つ目はオーナー社長がタダで自社株式を後継者に譲るパターンです。

この場合、後継者は贈与税を納付する必要があります。

また、自社株式を引き渡す対象を後継者という一人の役員または従業員にしぼらないで複数の役員・従業員に広げるという選択(従業員持ち株制度も含みます)もあります。

そして、三つ目は後継者に社長の座を譲った後も元のオーナー社長が自社株式を持ち続けるパターンです。

この場合、会社の経営と所有が分かれることになり後継者は雇われ社長という立場になります。

後継者は経営のプロとして会社を運営するわけですが、毎年の株主総会で会社の業績について株主(現オーナー社長)の評価を受けることになり業績次第では解任される可能性も考えられます。

具体的な進め方についてはこちら

それでは、「社内承継(従業員承継)に関する税金」について渡し方のパターンごとに見てみましょう。

社内承継(従業員承継)に関する税金

【 オーナー社長が自社株式を後継者に売却する場合:譲渡による所得税 】

オーナー社長が後継者に売却する自社株式の売却代金は所得税の対象になりますので、オーナー社長が譲渡による所得税を納付しなければなりません。

ただ、自社株式(一般株式等)の譲渡に関する所得税は申告分離課税の対象となりますので役員報酬などで所得額が大きなオーナー社長にとっては有利になるケースが多いといえます。

自社株式の譲渡による所得税は自社株式の売却代金から自社株式の取得費を引いた譲渡利益に税率をかけて計算します。

税率は譲渡利益に対して約20%(所得税15%、地方税5%及び復興特別所得税0.315%)となります。

【 オーナー社長が自社株式をタダで後継者に譲る場合:贈与税 】

オーナー社長が社内承継(従業員承継)で後継者に自社株式をタダで譲る場合は、後継者は贈与税を納付しなければなりません。

贈与税の納付額を決めるために自社株式の評価を行う必要がありますが、基本的に相続税を決める際に使う評価の計算式を使用します。

また、法人版事業承継税制(特例措置)は後継者が親族外でも利用でき贈与税の納付の猶予(または一定の条件を満たす場合は免除)されますので選択肢の一つとしてもよいでしょう。

ただ、法人版事業承継税制(特例措置)を活用する場合は事前に特例承継計画を都道府県に提出する必要がありますので注意が必要です。

【 オーナー社長が自社株式を持ち続ける場合:将来の相続税 】

オーナー社長が亡くなるまで自社株式を持ち続けた場合、オーナー社長の相続人に自社株式に対する相続税の納付義務が生じます。

相続税の納付額を決めるためには自社株式の評価を行う必要がありますが、会社の規模などで評価の計算式が異なってきます。

相続税の納付は相続開始から10ヶ月以内に原則現金で納付しなければならないため、納税資金をどう準備するかということが非常に大きな問題になります。

【 役員退職金:退職による所得税 】

オーナー社長が受け取る役員退職金は税制面のメリットが大きいのでフルに活用したいところです。

退職金を受け取る個人の税制メリットは、税金額の計算において大きな控除額が適用されさらに控除額を引いた金額の半分しか課税対象にならない点です。

退職金を一括で受け取った場合の税金額は次の計算式で求めた退職所得の金額に税率をかけて計算されます。

(勤続年数が20年よりも長い場合)

{ 退職金額 - 800万円 - 70万円 × (勤続年数 - 20年) } ÷ 2 = 退職所得の金額

(勤続年数が20年以下の場合)

(退職金額 - 40万円 × 勤続年数 ) ÷ 2 = 退職所得の金額

例)勤続年数が30年で退職金額が2000万円の場合

{ 2000万円 - 800万円 - 70万円 × (30年 - 20年) } ÷ 2 = 250万円

退職所得250万円の税金の計算は下記の通りです。

(所得税) 250万円 × 10%(税率) - 97,500円(控除額) = 152,500円

(復興特別所得税) 152,500円 × 2.1%(税率) = 3,202円

(住民税) 250万円 × 10%(税率) = 250,000円

(合計) 152,500円 + 3,202円 + 250,000円 = 405,702円

となります。

【 役員退職金の法人税 】

事業承継にかかわる法人税のポイントとしては役人退職金の損金計上があげられます。

損金にできる役人退職金額については、よく下記の計算式が基準になるといわれています。

役員報酬月額 × 在任年数 × 功績倍率(社長で3倍程度) = 損金にできる役人退職金額の上限

ただ、この数字はただの目安であり実際に認められるかどうかは職務内容や同業種の会社、同規模の会社の実績と比べて社会通念上適当かどうかで判断されます。

また、役職変更のみのような名目的な退任ではないか、役員退職金規程は整備されているかなどに注意する必要があります。

それでは、「社内承継(従業員承継)の課題」にはどのようなものあるのでしょうか?

社内承継(従業員承継)の課題

ここでは、社内承継(従業員承継)の課題についてそれぞれのパターンごとに細かく見ていきます。

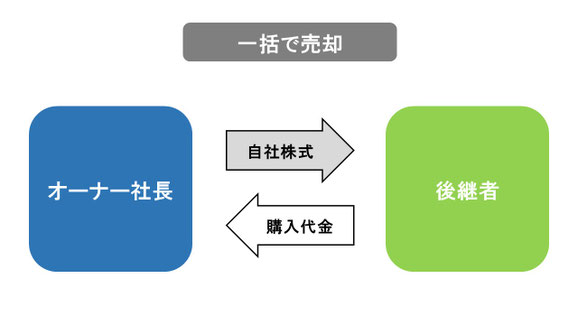

オーナー社長が持っている自社株式を後継者に一括で売却する

【 後継者が購入資金を確保できない 】

社内承継(従業員承継)においてオーナー社長が自社株式を一括で売却する場合、後継者は自己資金(銀行預金の引き出しや資産の売却など)か借入金で購入資金を準備しなければなりません。

ただ、会社の評価が思いのほか高くなるケースは多く、株価が1億円を超えることはよくあります。

この場合、後継者の資金負担は非常に重く、預金や資産を取り崩しただけではまかなえないケースが一般的です。

そうなると後継者が個人で資金を借りる必要が生じますが、新たに会社のかじ取りを任されつつ個人で大きな借金をつくることは精神的なハードルが高く、会社を引く継ぐことに躊躇するという話はよく聞きます。

実は、後継者の資金準備が難しいため仕方なくM&Aを選択するオーナー社長は意外に多くいます。

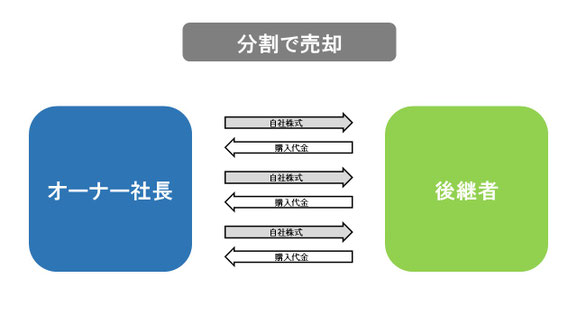

オーナー社長が持っている自社株式を後継者に分割して売却する

【 売却代金や売却時期が不透明 】

社内承継(従業員承継)の後継者が自社株式を購入する資金を一度に用意できない場合、購入代金を分割して支払うという方法が選択されます。

多くの場合、代表取締役を交代した後に分割して購入代金が支払われることになります。

後継者は代表取締役となっても自社株式の購入代金を支払っている間は、代表取締役として受け取る役員報酬の多くが購入代金の支払いにあてられるため手取り額が増えるどころか減ることさえあります。

また、オーナー社長も自分が退任した後の企業業績によって自社株式の売却時期が前後したり、自社の評価が下がって売却代金が減少したりすることも考えられます。

つまり、売却代金の分割後払いはオーナー社長にとっても後継者にとってもあまり好ましいことではないといえます。

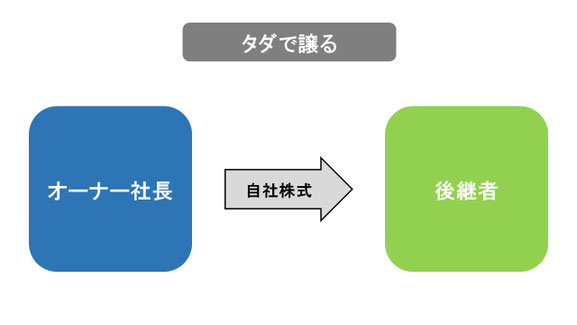

オーナー社長が持っている自社株式をタダで後継者に譲る

【 オーナー社長の利益減少と贈与税対策 】

社内承継(従業員承継)においてオーナー社長が自社株式を社内の後継者にタダで譲る場合、オーナー社長は自社株式の売却代金を全く受け取ることができません。

それに加えて、後継者が負担すべき贈与税を何らかの形で手当てするケースもあります。

また、贈与税額を減らすために株価を引き下げる対策が必要になることがあります。

オーナー社長が自社株式を持ち続ける

【 将来の相続税納付資金の確保 】

オーナー社長が自社株式を持ち続ける場合、将来相続が発生した際にオーナー社長の相続人には自社株式に対する相続税の納付義務が生じます。

相続人は相続開始から10ヶ月以内に相続税の納付資金を確保しなければなりません。

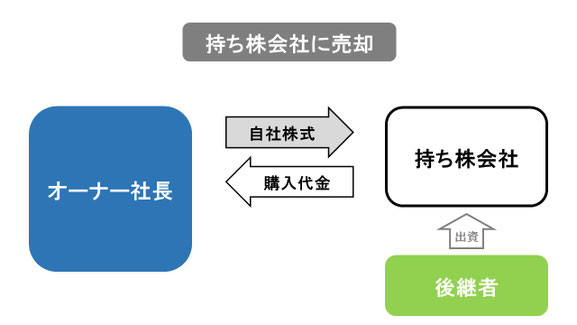

オーナー社長の持っている自社株式を後継者が出資する持ち株会社に売却する

【 法人税の抑制につながらない 】

自社の株価が高く、後継者が購入資金を準備できない場合の選択肢として、後継者が出資する持ち株会社が金融機関から借入をしてオーナー社長の持っている自社株式を購入する方法があります。

企業規模が大きい会社を経営陣が買収するMBO(マネジメントバイアウト)では持ち株会社の代わりにSPC(特別目的会社)が使われたりします。

これにより自社株式を直接保有する持ち株会社は自社からの配当金を原資として金融機関からの借入金を返済しますが、配当金は損金にならないため法人税の抑制にはつながりません。

オーナー社長の持っている自社株式を自社に売却する(金庫株)

【 オーナー社長の売却益はみなし配当になる 】

社内承継(従業員承継)の後継者にオーナー社長が持っている自社株式の一部を渡し、残りの自社株式を自社に売却する(金庫株)方法がありますが、この場合オーナー社長が自社株式を売却した際の利益に対してはみなし配当として総合課税の対象となる可能性が高くなります。

役員報酬などで所得額が大きいオーナー社長には高い税率が課せられる可能性があります。

それでは、「どのパターンにも共通する課題」にはどのようなものがあるのでしょうか?

どのパターンにも共通する課題

【 個人連帯保証の解除と後継者のモチベーション 】

どのパターンで社内承継(従業員承継)を行ったとしても共通する課題は2つあります。

1つ目の共通課題は“個人連帯保証の解除”です。

自社が金融機関から借入を行っている場合、オーナー社長個人が連帯保証となるケースは非常に多くあります。

そして、社内承継(従業員承継)で後継者に自社株式を引き渡してもオーナー社長の連帯保証が解除されないことがあります。

本来、企業価値は資産と負債をセットで考えますので自社株式の売却とともに負債はオーナー社長から切り離されてしかるべきと考えることができます。

ただ、現実的にはオーナー社長の連帯保証を外すかどうかは金融機関の個別判断であり、後継者の個人資産が充分でないために金融機関が保証人として認めない場合などがあります。

また、社内承継(従業員承継)の後継者が連帯保証を嫌がることもあります。

2つ目の共通課題は“後継者のモチベーション”です。

社内承継(従業員承継)後、後継者は会社の命運を握る重要な決断を正しくくだせるかが問われます。

現場をよく知る後継者も経営者としては未経験であることから、会社を存続させるためのしかるべき育成期間を設ける必要があります。

問題は、その間の後継者のモチベーションコントロールです。

いかにして育成期間中の後継者のモチベーションを高めるかという点が課題になります。

そして、いずれのパターンにおいても社内承継(従業員承継)においては、「オーナー社長と後継者の利益相反」をさけることができません。

オーナー社長と後継者の利益相反

【 後継者の資金負担を減らせばオーナー社長の取り分が減る 】

社内承継(従業員承継)においては自社株式を高く売却してオーナー社長の取り分を増やせば後継者の負担が重くなり、後継者の負担を軽くすればオーナー社長の取り分が減るという利益相反の関係がオーナー社長と後継者の間にはあります。

実際のところ、オーナー社長が持つ自社株式を後継者に売却する際に後継者が自己資金を準備できない、または借入で用意することを嫌がるため自社株式をタダで譲るというケースはありますが、本当にそれでいいのでしょうか。

会社をこれまで苦労して大きく育ててきたのはオーナー社長です。

自社株式の売却という成功の果実によってようやくそれまでの苦労が報われるともいえます。

また、オーナー社長のセカンドライフの備えや家族のためにも資産は多い方が安心できるといえます。

後継者の負担をできるだけ抑えながら役員・従業員も安心して働き続けられる後継者への売却方法はないものでしょうか?

まずは現状を整理することが重要です